los conceptos más importantes relacionados con las auditorías de la calidad tienen las siguientes definiciones:

AUDITORÍA: Proceso sistemático, independiente y documentado para obtener las evidencias de la auditoría y evaluarlas de manera objetiva con el fin de determinar el grado en que se cumplen los criterios de auditoría.

EVIDENCIAS DE LA AUDITORÍA: Registros, declaraciones de hechos o cualquier otra información que son pertinentes para los criterios de auditoría y que son verificables.

CRITERIOS DE AUDITORÍA: Conjunto de políticas, procedimientos o requisitos

¿Por qué auditar?

Para proporcionar información a la Dirección sobre el desempeño del Sistema de Gestión de la Calidad.

Una Auditoria realizada de manera efectiva debe:

- Proporcionar información real sobre la cual puedan basarse las decisiones de la Dirección.

- Eliminar ideas preconcebidas e información sesgada.

- Promover la comunicación entre los diferentes niveles dentro de la organización.

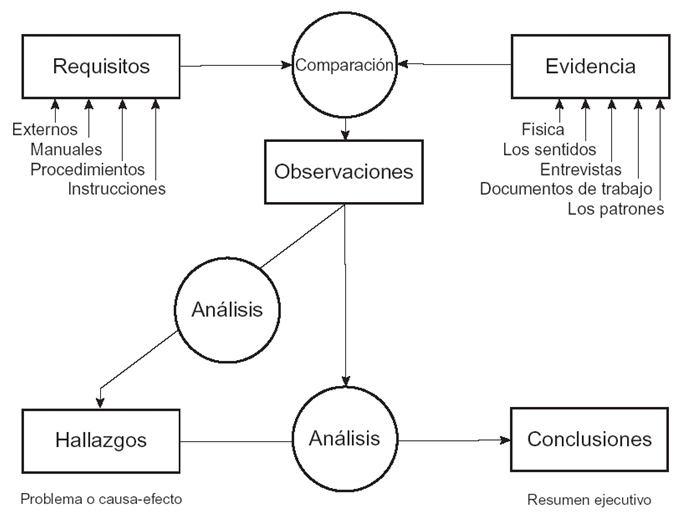

Modelo General

Auditoría de la calidad - Modelo General

Clases de auditorías

Las auditorías internas, denominadas en algunos casos como auditorías de primera parte, se realizan por, o en nombre de, la propia organización, para fines internos y puede constituir la base para la auto declaración de conformidad de una organización.

Las auditorías externas incluyen lo que se denomina generalmente “auditorías de segunda o tercera parte”.

Las auditorías de segunda parte se llevan a cabo por partes que tienen un interés en la organización, tal como los clientes, o por otras personas en su nombre.

Las auditorías de tercera parte se llevan a cabo por organizaciones independientes externas. .

Cuando se auditan sistemas de gestión ambiental y de la calidad juntos, se denomina “auditoría combinada”. Cuando dos o más organizaciones auditoras cooperan para auditar a un único auditado, se denomina “auditoría conjunta”.